Vol.20 修繕費と資本的支出の違いって何? の巻

経費を正しく仕分けて節税を

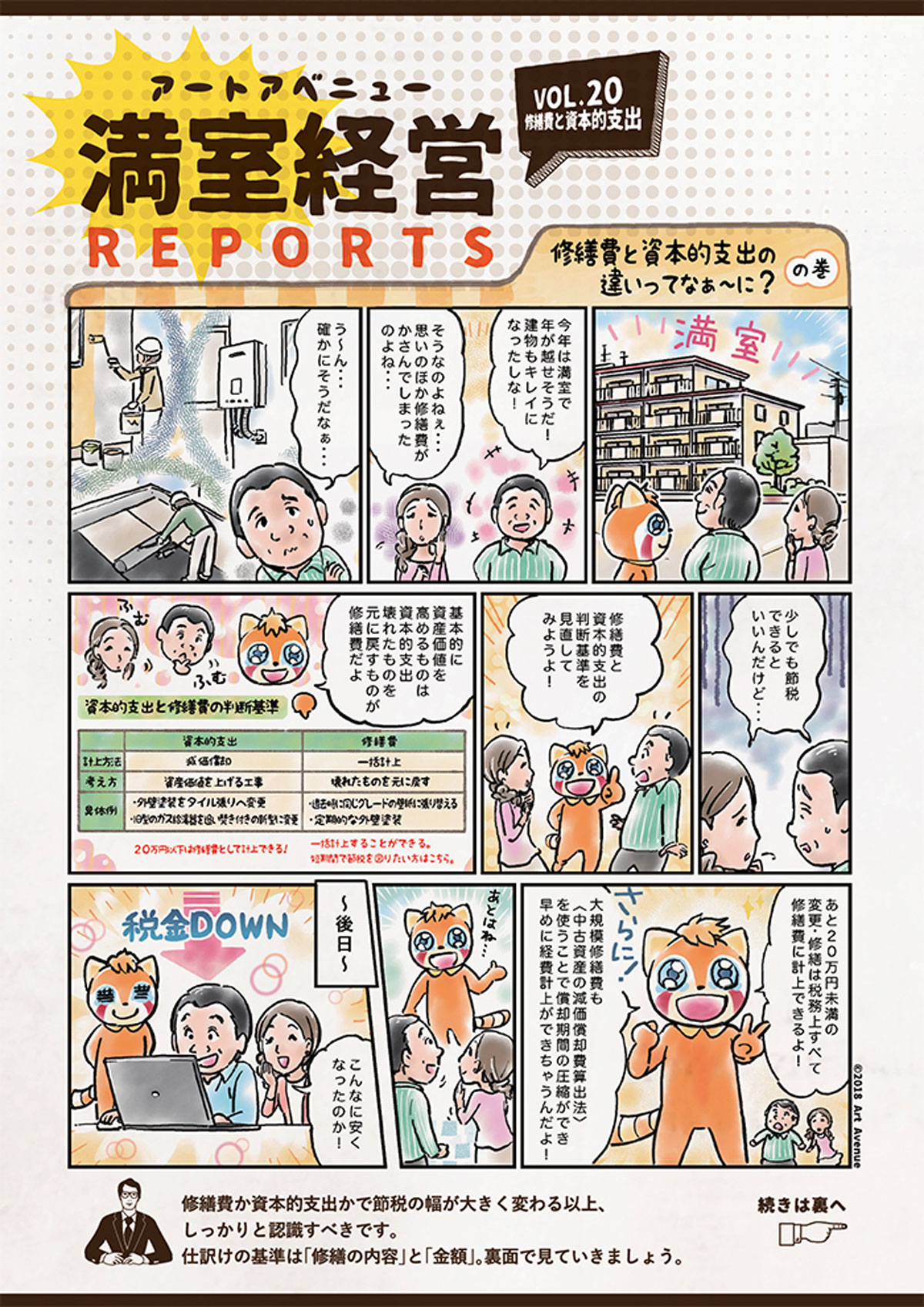

一括費用として計上できる修繕費に対して、資本的支出は計上の際に減価償却資産となります。

耐用年数で償却する必要のある減価償却資産ばかりが計上されるようになると、単年度の経費(支出)が小さくなり、そのぶん税金がかかることに。

修繕費に計上できるものはなるべく修繕費として一括計上して手取りを増やし、将来の売却に備えるのもひとつの不動産投資テクニックです。

耐用年数で償却する必要のある減価償却資産ばかりが計上されるようになると、単年度の経費(支出)が小さくなり、そのぶん税金がかかることに。

修繕費に計上できるものはなるべく修繕費として一括計上して手取りを増やし、将来の売却に備えるのもひとつの不動産投資テクニックです。